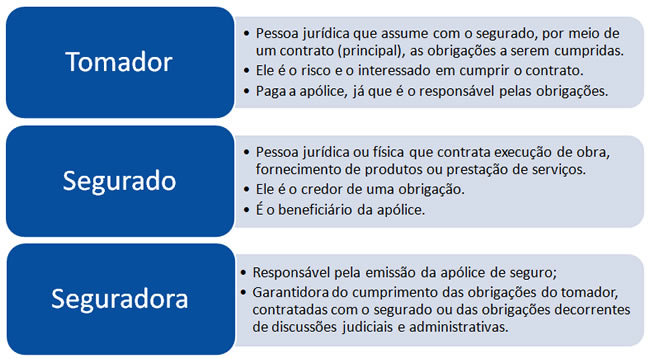

OBJETIVO

- Garantir o cumprimento de obrigações contratuais, sejam elas de fornecimento, de construção ou de prestação de serviços, entre nossos clientes (tomadores da garantia) e empresas privadas ou órgãos públicos (que serão os segurados).

- No caso de inadimplência ou insolvência do tomador, o seguro garantirá a substituição da empresa contratada ou o pagamento dos prejuízos, até o valor da importância segurada pela apólice.

![]()

Valor da garantia

- O valor da garantia é o valor máximo nominal garantido pela apólice.

- Quando efetuadas alterações previamente estabelecidas no contrato principal ou no documento que serviu de base para a aceitação do risco pela seguradora, o valor da garantia deverá acompanhar tais modificações, devendo a seguradora emitir o respectivo endosso.

- O valor da garantia poderá ser alterado, desde que solicitado e haja o respectivo aceite pela seguradora, por meio da emissão de endosso.

![]()

Prazo de vigência da apólice

- Será igual ao prazo estabelecido no contrato principal, para as modalidades nas quais haja vinculação da apólice a um contrato principal;

- Será igual ao prazo informado na apólice em consonância com o estabelecido nas Condições Contratuais do seguro considerando as particularidades de cada modalidade.

Em geral, o prazo de vigência máxima é de 5 anos.

Após esse período, é possível solicitar a renovação da apólice.

![]()

Indenização ao segurado

- A seguradora indenizará o segurado, mediante acordo entre as partes, segundo uma das formas abaixo:

- Realizando, por meio de terceiros, o objeto do contrato principal, de forma a lhe dar continuidade, sob a sua integral responsabilidade; e/ou

- Indenizando, mediante pagamento em dinheiro, os prejuízos e/ou multas causados pela inadimplência do tomador, cobertos pela apólice.

- A seguradora indenizará o segurado, mediante acordo entre as partes, segundo uma das formas abaixo:

![]()

Comparativo

| Item de análise | Fiança Bancária | Seguro Garantia |

| Partes envolvidas | Banco (fiador) Afiançado (contratado) Credor (contratante) | Seguradora (garantidor) Tomador (contratado) Segurado (contratante) |

| Principal característica | É uma obrigação apenas de pagar.No caso de descumprimento o Fiador paga a quantia negociada na caução, e não se preocupa com a finalização do contrato. | É uma obrigação de fazer.No caso de descumprimento a seguradora tentará realizar o contrato, caso não seja possível, fará o pagamento da quantia estabelecida na cobertura. |

| Análise de risco | O banco considera exclusivamente a capacidade econômica e financeira da empresa, basicamente a capacidade da empresa em poder ressarci-lo em caso de inadimplência contratual. | A seguradora analisa não só os aspectos econômicos e financeiros da empresa, mas também sua capacidade de saber e poder fazer o objeto do contrato. |

| Vigência | Em geral, a carta de fiança bancária tem prazo máximo de 360 dias. | É contratado pelo tempo que durar o contrato, até o limite de 5 anos. Admite-se a renovação. |

| Garantias exigidas | Sim.Em geral, é exigido nota promissória, títulos, investimentos, hipoteca ou alienação fiduciária, além de seguro dos bens dados em garantia. | Sim.Normalmente, fiança pessoal dos sócios ou fiança da empresa. |

| Rapidez para conseguir a aprovação de todo o processo. | Para análise dos documentos e cumprimento de exigência requer de 10 a 15 dias. | Em função do perfil da empresa (Faturamento, segmento de atuação etc), pode já existir crédito aprovado nas seguradoras, sendo assim a emissão da apólice pode ocorrer de 1 a 3 dias (fluxo de documentos). |

| Custo de emissão | Em geral, o valor fica entre 3% e 5 % do valor concedido, dependendo das garantias que a empresa oferecer. | Tem um custo menor.O valor a ser pago como prêmio fica entre 0,5% a 3%, dependendo do perfil de risco da empresa. |

| Compromete limite de crédito? / Capital de giro da empresa? | Sim.O valor da carta de fiança é abatido do limite de crédito/capital de giro que a empresa possui junto ao banco.Normalmente, o valor correspondente da carta de fiança é retido em algum investimento no próprio banco. | Não.Não há nenhuma relação. |

| Risco para grandes valores | Maior risco.A garantia é feita por uma única instituição financeira e em caso de alto valor de garantia serão exigidas garantias proporcionais.O aval é somente do banco emissor. | Menor risco.A garantia pode ser dada por uma ou mais seguradoras e resseguradoras, podendo garantir grandes valores sem problema de liquidez.Na prática, o aval é do mercado segurador. |

| É aceito para licitações públicas leis 8666/93 e 8883/94 | Sim | Sim |

![]()

Fases do processo de emissão da apólice

- Cadastramento do Tomador

- Análise de informações/documentos : 3 últimos balanços auditados e notas explicativas; Cópia do Contrato ou Estatuto Social e suas últimas alterações; Histórico de contratos já realizados e/ou em andamento e qual a expectativa em demanda para futuras operações.

- Cadastramento do Tomador

- Definição de Capacidade

- Capacidade máxima cedida a um determinado tomador para emissões de apólices de seguro garantia.

- Definição de Capacidade

- Definição de Taxa

- A taxa a ser aplicada na emissão de uma apólice é correspondente a subscrição efetuada. É a chamada precificação do risco.

- Definição de Taxa

![]()